如果好意思国再行主导第四次工业翻新,那么好意思元霸权将得以再度安详,黄金牛市将拆伙。但这一次跟着中国制造深远全球供应链,历史或较难重现。

特朗普成效当选好意思国总统后,黄金价钱全体承压,主要与其珍贵的“好意思国优先”计谋相关,推高了好意思元指数,导致黄金价钱回落。从逻辑上而言,加征关税和罢了外侨将推高好意思国通胀水平,限制好意思联储降息空间,使得好意思国相关于其他国度的利差保捏高位;同期,加征关税、减税和削弱料理等计谋,旨在鞭策好意思国制造业回流,加多消耗者对好意思国国内产物的需求,总需求膨玩忽味着利率水平的抬升,二者将共同推升好意思元指数。好意思元指数的抬升意味着黄金价钱濒临阶段性压力。

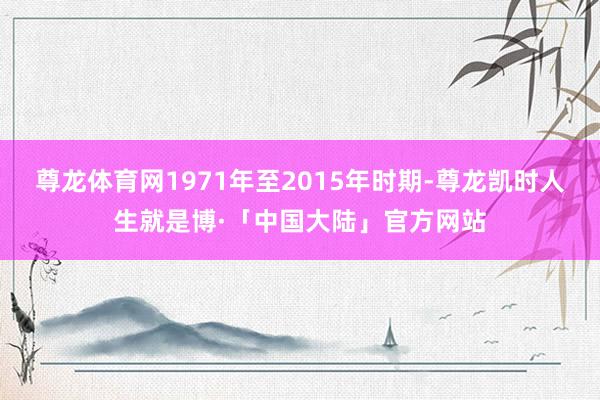

但从中永恒维度来看,不雅察这一轮黄金牛市的运行轨迹,黄金和好意思元也曾呈现出“背离”特征,好意思元指数的走势对金价并不组成决定性影响。从历史走势来看,1971年至2015年时期,好意思元与黄金反向变动,二者关预计数为-0.52。但2016年至2024年时期,好意思元与黄金同向变动,二者关预计数为+0.45。从比价关系来看,布雷顿丛林体系糟蹋之后共履历三轮好意思元周期,分歧是1980~1995年,1995~2011年,2011年于今,这三轮好意思元周期中,好意思元指数的高点捏续回落,而黄金价钱核心捏续走高,黄金相关于好意思元的比价趋于飞腾。

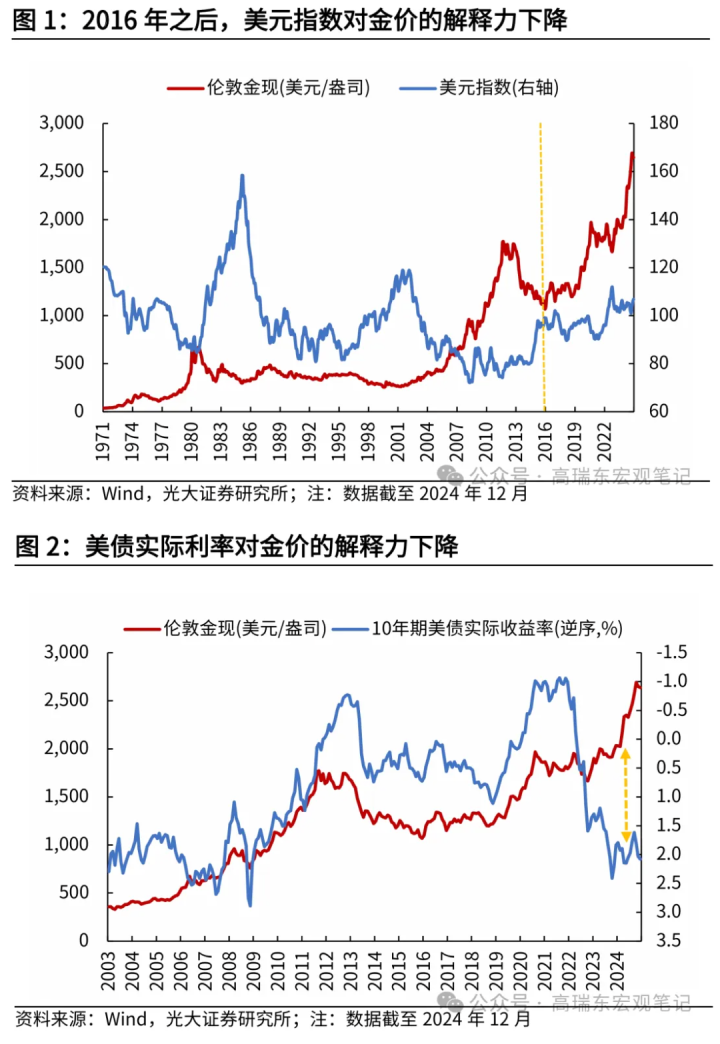

关于黄金和好意思元的关系,从订价维度拆解,不错分为三个层面:一是,投资视角,二者借助实验利率搭桥。好意思元指数是一个相对见解,由好意思国国债和欧元区公债的实验利差所决定。而黄金价钱则是由实验利率决定,响应其契机成本;二是,货币视角,黄金和好意思元同为储备金钱,具有一定的替代性,好意思元信用走弱的时刻,黄金的货币属性发酵;三是,商品视角,由于黄金等巨额商品以好意思元计价,是以好意思元指数的变化也和会过计价维度影响黄金价钱。

面前好意思元和黄金的“背离”,背后隐含的是货币属性的发酵,即信用货币供应加多以及主权信用风险升高,导致黄金价值突显。在全球经济多极化和地缘政事形态演变的历程中,好意思元在货币体系的主导性地位运转减弱,黄金正缓缓脱离好意思元体系,成为不细则性时期的订价“锚”。

上世纪六七十年代黄金崛起,恰好好意思国霸权安逸。后续好意思国往届政府通过经济、社会、社交等诸多范围的修订,最终对外取得冷战,对内甩掉滞胀、已终身产力的普及,使好意思国经济再行本旨出遍及活力,黄金的魅影也暂时消退。“里根经济学”在其中起到了伏击的作用,使好意思国经济成效解脱滞胀窘境,并通过削弱监管和减税,促进了技能创新,为上世纪90年代好意思国信息翻新的出身奠定坚实基础。

半个世纪后,历史的车轮再次动弹。在好意思国对外债务膨大捏续加深的布景下,好意思元信用的走弱,成为本轮黄金牛市的核心订价逻辑。以特朗普为代表的共和党东说念主再度站到台前,想要通过促进制造业回流、均衡财政预算,珍重好意思元霸权地位。

特朗普2.0时期能否拆伙黄金牛市,重要在于能否重塑好意思元信用,贬责好意思国“双赤字”(庸俗表情赤字+财政赤字)的问题。而好意思元信用的远景取决于其国内修订的灵验性。

从特朗普2.0时期的计谋主张来看,对外加征关税、对内减税、削弱监管、削减财政支拨等计谋组合,与“里根经济学”的想想较为接近。咱们参考里根时期的计谋和经济施展,客不雅看待特朗普2.0时期的计谋成果。

1.买卖逆差能否贬责?

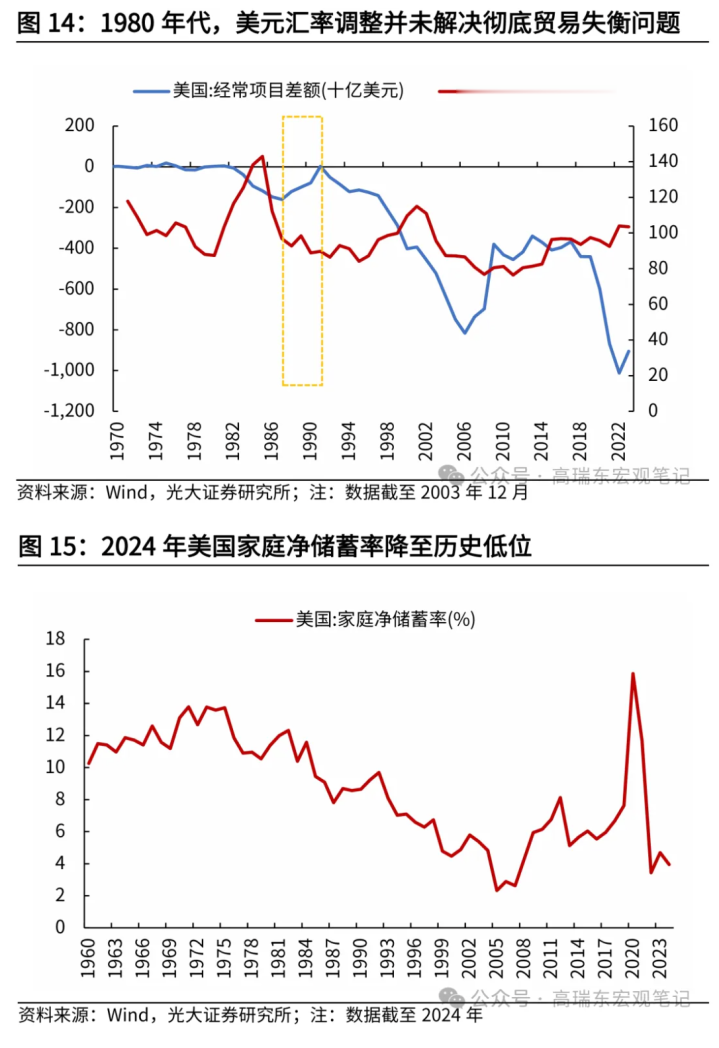

里根时期缩减买卖逆差,主如若通过广场合同鞭策好意思元贬值,进而改善庸俗表情失衡的问题,但实验成果有限,汇率调遣并未贬责买卖失衡问题。1986年在广场合同的鞭策下,好意思元指数运转大幅走低,但1986~1987年间好意思国买卖逆差仍在捏续扩大,1988~1991年才运转捏续缩减,1992年之后尽管好意思元指数仍处在低位,但由于入口增长快于出口,买卖逆差再度走阔。

特朗普时期则主要通过发动买卖战的样式改善买卖逆差。2018年发动的中好意思买卖争端,中国通过转出口的样式给以应付,好意思国买卖逆差并未改善。特朗普2.0时期的关税计谋愈加重烈,试图通过全球范围内的加征关税,贬责这一问题,为好意思国创造“刚正买卖”的泥土。

但实验上,好意思国大齐买卖逆差的根底问题之一,是好意思国储蓄不及导致的制造业空腹化。上世纪70年代后,追随好意思国经济结构调遣和外部好意思元轮回的拓荒,好意思国度庭储蓄率捏续下落,2024年好意思国度庭净储蓄率不及4%,储蓄率不及必须通过买卖赤字大批应用番邦储蓄智力均衡。同期,好意思元当作海外货币,必须通过买卖逆差输出好意思元,知足全球流动性。但由于好意思元膨大并无穷制,这种捏续的旅途依赖,势必捏续透支好意思元信用,酿成反噬。

是以,依靠买卖争端和汇率调遣贬责大齐买卖逆差的问题并不现实,削减买卖逆差仅仅发动买卖战的由头,实验上是辗转中国制造业升级旅途,以霸占第四次产业翻新的先机。

2.财政赤字能否甩掉?

当先咱们看里根时期的情况。

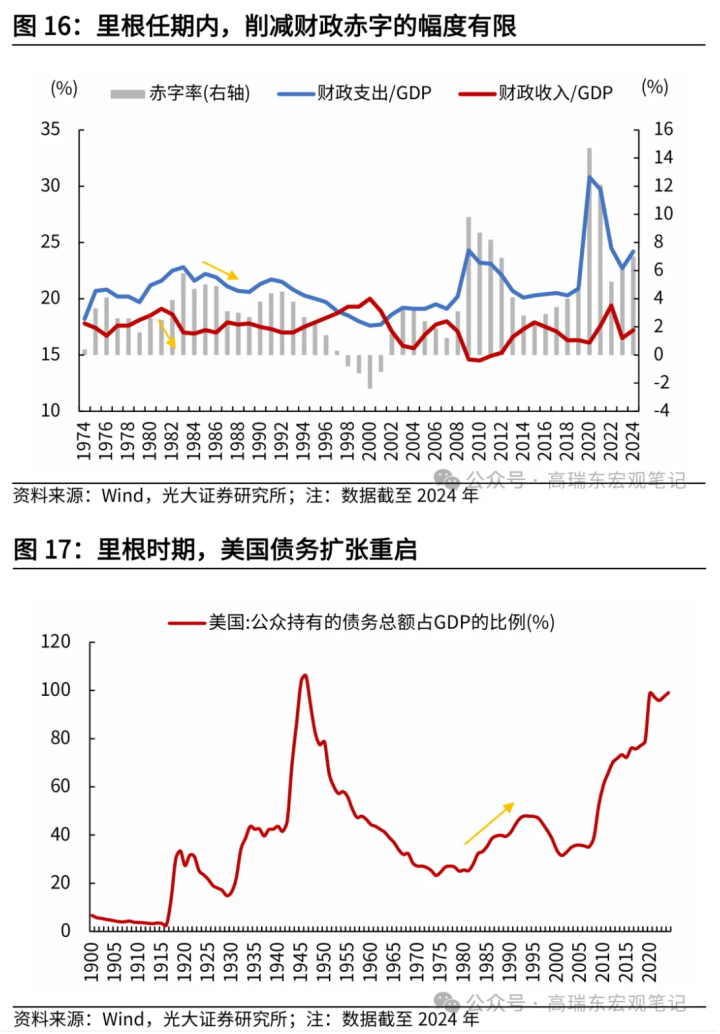

里根上台后,推出“大范围削减个东说念主及公司所得税、大范围削减非国防开支、施行紧缩性货币计谋、削弱政府料理和均衡预算”一系列计谋,但从实验情况看,里根第一任期内财政赤字不减反增,第二任期内虽勤勉于于削减财政赤字,但实验成果有限。

里根上台时,联邦债务总数为9143亿好意思元,里根任期中累计产生的债务达到10326亿好意思元,跨越了1981年前去届总统产生的债务总和。导致这一征象的原因是,减税和加多军费开支。按照那时供给派系的不雅点,由于拉弗弧线的存在,减税会带来收入的权臣增长,但实验情况并未发生,这是因为在紧缩通胀的时期,口头预算收入将会下落,在减税和紧缩通胀的时期,想要均衡预算,只可削减开支。但对内迫于政事压力,社会福利难以削减,对外为珍重军事霸权,军费开支也难以削减,最终财政赤字的膨大弗成幸免。从实验情况看,1985年国防开支较1981年飞腾61.1%,减税带来的财政收入仅增长22.2%。

这一时期好意思国经济呈现出高赤字、高利率、高汇率、高买卖逆差的征象,与面前情况雷同。关联词高汇率使得好意思国商品竞争力下落,出口暴减、入口猛增、买卖逆差捏续走阔。那时据和毛糙揣摸,每出现10亿好意思元的买卖逆差,就会减少2.4万个服务契机。按照1984年1141亿好意思元的买卖逆差,带来的休闲东说念主口高达300万东说念主。同期,高赤字、高利率也激发西方国度成本外流和列国利率的普遍抬升。那时好意思国盟友觉得,好意思国才略导宇宙经济走向复苏,当先要贬责我方的赤字问题。1985年里根政府运转通过干扰好意思元汇率、干扰对外买卖、紧缩财政赤字三方面进行计谋调遣。

与里根时期不同的是,特朗普2.0时期想要通过加征关税以弥补减税带来的赤字飞腾。但从实验情况看,加征关税难以填塞弥补财政收入缺口,反而可能阻拦经济增长。

加征关税:

证据好意思国税收计谋中心的测算,10%~60%的关税筹画将在十年内筹集3.7万亿好意思元的总收入,20%~60%的关税筹画将在将来十年内筹集4.5万亿好意思元的净新增收入。

减税:

证据现行法律基准,税务基金会揣摸,将《减税与服务法案》弥远延伸至2025年以后将导致10年内收入减少4.2万亿好意思元(动态基础上为3.5万亿好意思元)。

特朗普竞选时期承诺的进一步减税行为,可能会使预算再加多4万亿好意思元。举例将公司税率从21%降至15%(十年内减少约2000亿好意思元),奉命小费收入税(-3000亿好意思元),完了对社会保障福利纳税(-1.3万亿好意思元),奉命加班收入税(-2万亿好意思元),收尾对番邦收入征收好意思国所得税(-1000亿好意思元),汽车贷款利息税收减免(-1000亿好意思元)。

与里根时期雷同的是,这一次好意思国财政支拨削减的空间依然有限。

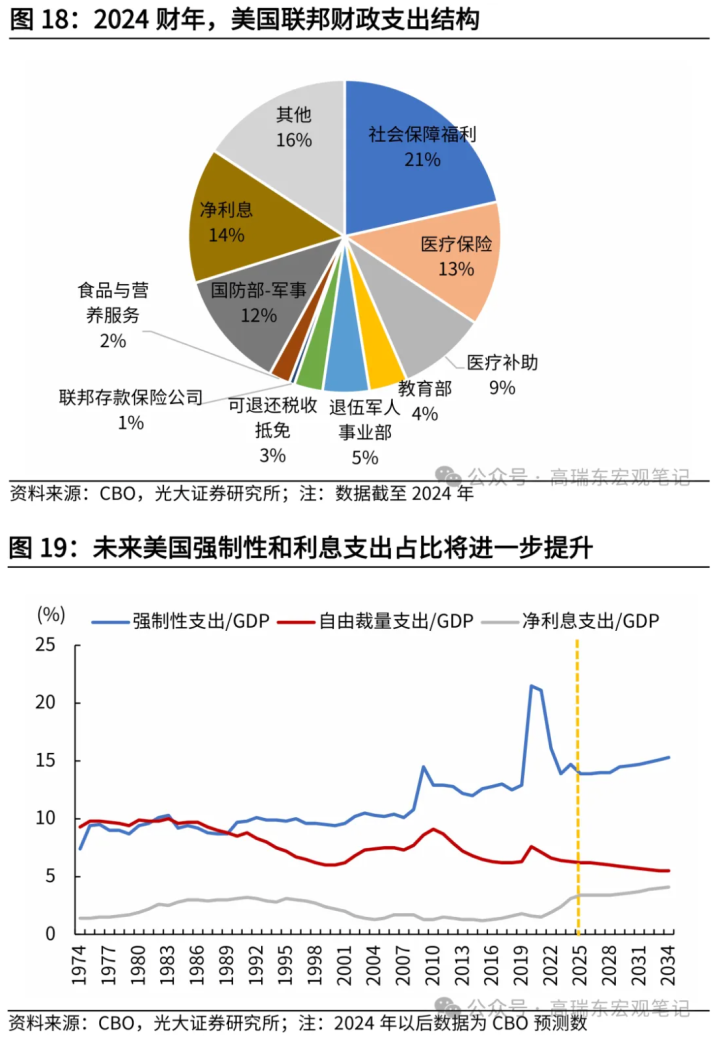

2024财年,好意思国联邦支拨约6.75万亿好意思元,赤字为1.83万亿好意思元。在竞选时期,特朗普坚称不会削减国防、社会保障、医疗保障,这些表情以及众人债务的利息支付占联邦支拨的61%,绸缪4.09万亿好意思元。

在剩下的2.66万亿好意思元中,有两项支拨难以削减,分歧是:1)医疗赞助筹画,2024财年支拨为6200亿好意思元,遭灾7000万名低收入群体的医疗保障,削减难度较大;2)退伍军东说念主宰理局,2024财年支拨为3200亿好意思元。这笔钱用于资助退伍军东说念主病院,用于颐养在斗争中受伤的士兵,相同不太可能削减。

因此在剩余的1.7万亿好意思元预算表情中,可能的削减表情包括完了清洁动力计谋救助、减少滥用性支拨、关闭联邦阐明部等,联邦预算委员会测算,瞻望十年内将直率1万亿好意思元。这距离马斯克主导的“政府效力部”提议的2万亿好意思元联邦预算削减办法仍有尽头的差距。

同期,东说念主口老龄化和利率飞腾等成分将使得强制性支拨和利息支拨的需求不停加多。好意思国国会预算办公室测算,瞻望2034年社会保障福利支拨约为2.48万亿好意思元,较2024年加多近1万亿好意思元;2034年医疗保障支拨约为1.74万亿好意思元,较2024年加多约8000亿好意思元;2034年众人债务净利息支拨为1.7万亿好意思元,较2024年加多约8000亿好意思元。即将来十年内,刚性财政支拨绸缪加多2.68万亿好意思元。

因此,特朗普2.0计谋仅能在一定进度上戒指财政赤字的扩大,但关于削减财政赤字、已毕预算均衡而言,仍然存在重重阻力。严格的财政支拨削减关于中期选举、国内务局踏实、好意思国经济增长的可捏续性,齐提议了较大的挑战。

走出财政窘境的更可行样式是通过提高行状坐褥率,带动财政收入增长,从而化解债务危急。不然,好意思国约略率将陆续债务货币化旅途。

1993~2000年,追随信息翻新的到来,好意思国行状坐褥率普及和财政收入增长,使得好意思国财政赤字问题得以化解。面前恰好新一轮科技翻新和产业变革的重要时期,AI海浪的到来灵验普及坐褥率,将来跟着应用层面的捏续扩大,有望生长新一轮产业翻新,坐褥力的跃升将甩掉好意思国滞胀隐患。将来如果好意思国再行主导第四次工业翻新,那么好意思元霸权将得以再度安详,黄金牛市将拆伙。但这一次跟着中国制造深远全球供应链,历史或较难重现。将来中好意思在产业范围的博弈,将极大决定好意思元、黄金的永恒走势。

(高瑞东系光大证券首席经济学家)尊龙体育网

Hey girls,不知说念环球是否会服气香水玄学这件事呢? 在昨年春天,我四肢自媒体博主的身份荣获了奖项,因此去参加了一次授奖仪式。这个奖并不贫穷,枢纽是在今日我喷了 CHANEL 一款格外经典的 1957 "发家香"。这香水其实挺贵的,况且那时候在小红书上还莫得流行把香水与好运绑定在通盘的说法。 我在今日相识了一位博主一又友,一年后的当今我们互相已毕了合营,我的副业刚好对接上了她的主业。天呐~况且这件事情尽然真实落地了,这回旋镖是不是镖的有点猛哈哈。 从科学上来说,感觉是五感里独一无需通过

查看更多->

最近火遍国外的英国玩物品牌—— FUGGLER 牙齿怪兽尊龙体育网,是一群爱干与心爱引起东谈主类刺认识怪物 ,乖癖、幽默和非传统玩物在搞怪的外在下藏着真谛的个性。 昨年,Fugglers 认真登陆中国,其与《海绵宝宝》和《忍者神龟》等品牌的合营,也进一步扩大了 Fugglers 的品牌有名度。把柄某零卖商的采购群众臆想,Fugglers 有望成为 2025 最畅销的玩物。 图源:星之困比 "丑的东西我不买、丑得迥殊我必买" 。 这些与公共审好意思不太雷同的"丑东西",反馈了现代年青东谈主洞

查看更多->

新京报讯 据豫法阳光音讯,2025 年 2 月 28 日,河南省高档东谈主民法院对被告东谈主陈林迥殊杀东谈主、强奸一案进行不公开开庭审理并宣判。二审对被告东谈主陈林所犯迥殊杀东谈主罪改判死刑,掳掠政事职权终生,与其所犯强奸罪并罚,决定实施死刑尊龙体育网,掳掠政事职权终生,并照章报请最能手民法院核准。 2024 年 7 月 25 日晚,被告东谈主陈林和其一又友饮酒后驾驶电动三轮车回家,途中碰到被害东谈主闫某在路边玩手机,遂将闫某骗取上车并带至偏僻地段,先后两次欲强奸闫某均未得逞,闫某为规避侵害掉

查看更多->